2021 年以來整體工業(yè)自動化市場有所承壓,行業(yè)增速放緩,2022Q3 整體市場增速約 2.4%。行 業(yè)整體處于磨底期。從下游來看,2022 年第三季度項目型自動化市場規(guī)模為 483 億元,同比增 長 7.8%。從 2022 年初延續(xù)至今的形式來看,項目型行業(yè)增速始終高于 OEM 型行業(yè),2022 年三 季度 OEM 自動化市場規(guī)模為 265 億元,同比出現(xiàn) 6%的下滑幅度。

具體來看:

1)項目型市場有所復(fù)蘇,從三季度來看,化工、汽車、煤礦、市政及公共設(shè)施等板塊同比增 幅明顯,在國有資本投資的支持下,市場保持明顯增長態(tài)勢,參考 MIR 分析,由于大宗商品漲 價疊加俄烏沖突的影響,推動我國國家儲備能力計劃落實,我們認為未來項目型市場有望維持 較高增速;

2)OEM市場出現(xiàn)結(jié)構(gòu)分化。傳統(tǒng)OEM行業(yè)(橡膠、紡織等)雖出現(xiàn)降幅收窄,但仍較為低迷;與民生(食品飲料、制藥等),智能裝備相關(guān)(機器人等)的行業(yè)企穩(wěn)回升;新能源相關(guān)(電 池、光伏等)的行業(yè),繼續(xù)保持較快增速。我們認為,隨著疫情影響的減弱、供應(yīng)鏈恢復(fù)正常, 和下游需求回升,整體 OEM 市場有望迎來行業(yè)拐點。

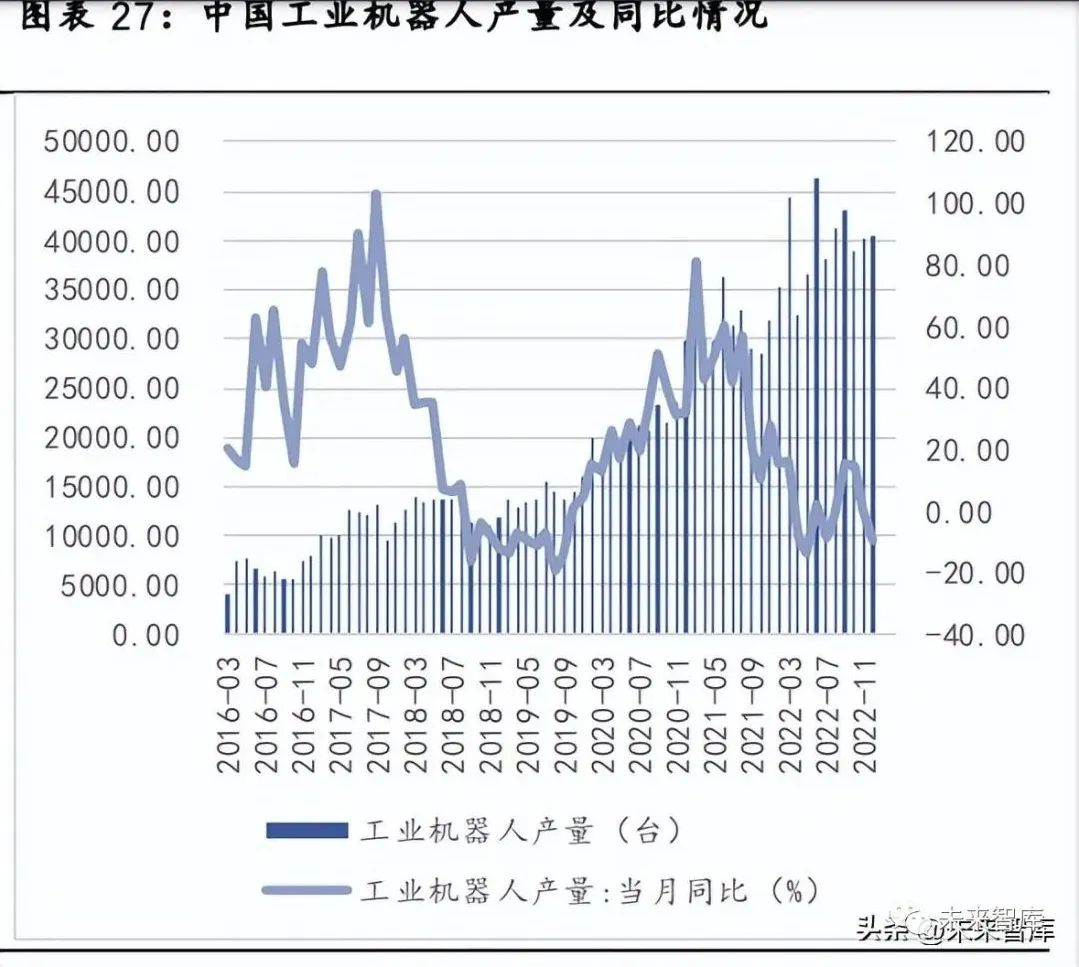

機床一般應(yīng)用在傳統(tǒng)制造業(yè)上,與傳統(tǒng)制造業(yè)投資較為相關(guān),而工業(yè)機器人與先進制造業(yè)投資 較為相關(guān),因此可以通過兩者數(shù)據(jù)來反應(yīng)當(dāng)期工控產(chǎn)品需求情況。從目前數(shù)據(jù)來看,受疫情影 響,機床類產(chǎn)品產(chǎn)量表現(xiàn)較差,工業(yè)機器人 22 年大多數(shù)月份仍處于正增長。雖然近幾年工業(yè) 機器人市場經(jīng)歷短期波動,但中長期依然有望向好,MIR 預(yù)測 2023 年中國工業(yè)機器人增速或 將提升至 12%左右,未來幾年仍將保持 2 位數(shù)增長。我們認為,在產(chǎn)業(yè)結(jié)構(gòu)調(diào)整趨勢下,先進 制造業(yè)有望成為未來發(fā)展重點。

“雙碳”政策驅(qū)動,新能源產(chǎn)業(yè)異軍突起。2020 年我國提出,2030 年要實現(xiàn)“碳達峰”, 2060 年要實現(xiàn)“碳中和”,“雙碳”目前成為我國發(fā)展方向之一。從中短期來看,2022 年,國 務(wù)院印發(fā)《“十四五”節(jié)能減排綜合工作方案》,方案明確到 2025 年,全國單位國內(nèi)生產(chǎn)總值 能源消耗比 2020 年下降 13.5%。中國能源轉(zhuǎn)型已成為大勢所趨,要實現(xiàn)“雙碳”目標,新能源 是重點領(lǐng)域,電力系統(tǒng)的清潔轉(zhuǎn)型是中國實現(xiàn)雙碳目標的核心抓手。我們認為,以光伏、風(fēng)電 為代表的新能源,以儲能為代表的柔性調(diào)頻資源,以新能源車等為代表的用電產(chǎn)業(yè)鏈有望長期 向好,維持較高景氣度,從而帶動相應(yīng)設(shè)備的擴產(chǎn)和銷售。

手機圖頁網(wǎng)

手機圖頁網(wǎng)